ECサイトは実店舗がないから利益率が高いと思われがちですが、いざ会計処理をしてみると売上は上がっても利益が上がっていないことも見受けます。売上が高くても、事業が継続できなくなってしまうのは、売上に対する変動費が下がっていかないことに起因します。

ここでは、売上が上がるほど利益が上がる事業設計で、永続的な店舗にしていく道筋を解説します。

Contents

見るのは限界利益

EC部門に限らず、対外活動をする部門では「売上を上げろ」という号令がかかります。売上最大化に向け、新規開拓と購入総額アップに向けて全社的な取り組みもされることでしょう。当初は売上が上がって管理職の方も喜ばれたとしても、会計をすると売上が上がったのに利益は下がってしまった、といった経験があるのではないでしょうか。

ひと言で利益といっても、会計上の利益には営業利益、売上総利益(粗利益)、経常利益、税引前利益、当期純利益と5種類もあるのです。EC事業においては粗利益、限界利益、営業利益の3つを指標にしていきます。

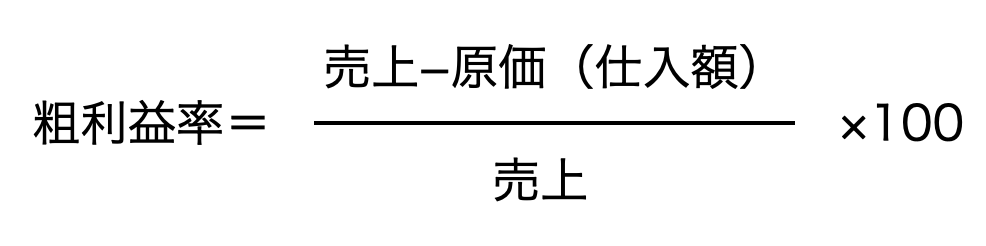

粗利益

粗利額は商品を売った販売価格から、その商品の原価を引くことで求められます。つまり、「売上−原価」なので、粗利益率は以下の計算で求めることができます。

利益率が「高い」「低い」と表現されるときのほとんどは、この粗利益率を指しています。粗利益率が高いということは、販促費率を高めやすい(販売方法の幅が広がりやすい)一方で、商品の付加価値を上げていかないと売上に繋がらないという特性があります。

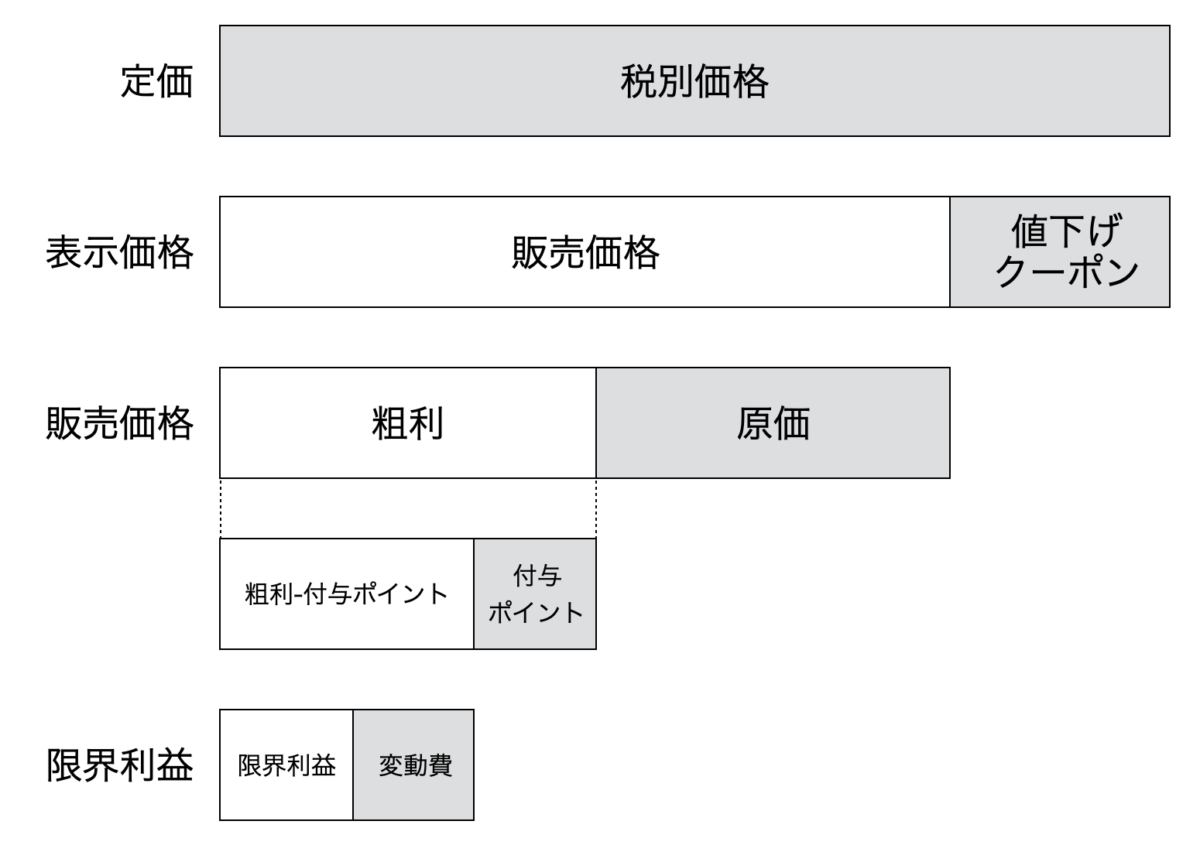

限界利益

限界利益は粗利益から変動費を引くことで求められます。つまり粗利益額−変動費で、構成要素は以下のようになります。

店頭で販売する場合は店舗維持にかかる固定費率が高まるため、粗利を指標にすることが多いですが、ECの場合は変動比率が高いため、限界利益を見るようにします。

変動費には付与したポイント、負担した送料、梱包材、チラシなどの同梱物、クレジットや代引きなどの決済手数料、モールであれば売上ロイヤルティなどが挙げられます。

営業利益

営業利益とは、売上から原価や変動費に加え、人件費やオフィス・倉庫代、福利厚生費などの経費を引いた営業活動を通じて得た利益のことです。EC専業、あるいは事業部制を敷いている場合は営業利益まで求められますが、EC部門であれば営業利益まで見なくてもいいでしょう。

会社全体では営業外の収入・支出を加えたものが経常利益、ここから法人税などの支払いをしたものが当期純利益となります。

限界利益を構成する変動費を見直す

価格比較が簡単に行えてしまうEC事業では、競争力のある販売価格に設定しなければなりません。そのため、販売価格はマーケティング視点で値付けを行う一方で、利益率の改善には変動費の見直しが必須です。

主だった変動費と改善方法は以下の通りです。

送料

Amazonを始め、送料無料の商品があふれるようになりました。楽天市場でも39ショップ(3,980円以上の購入で送料無料)といった取り組みもされています。競合店が同じ商品を同じ価格で販売していれば、送料が購入の決め手となる可能性も高いです。

送料負担を下げる方法は

1.送料体系を見直す

2.商品によって運送会社を使い分ける

3.運送会社と送料見直しの協議を行う

4.段ボールサイズを送料ラインに合わせる

5.倉庫業一体の運送会社を利用する

6.メーカー・産地直送型の事業モデルを構築する

などがあります。多くの店舗では送料体系の見直しまでしか行っていない印象を受けます。年に1度は送料が売上に占める割合を算出し、売上を維持しつつ送料負担率を減らせる取り組みを行いましょう。

ポイント

ポイントは購入時に使用されるクーポンとは会計上の性質が異なりますので、経費計上のタイミングに注意が必要です。自社ECサイトの場合は、お客様が「使ったとき」に計上し、ショッピングモールの場合は「付与したとき」に計上します。

極端にいうと、自社は高い付与率で次回購入を促進し、ショッピングモールは今回の購入率を高めるためにポイント付与率を調整します。お客様に付与して使われていないポイントは、会計上は負債となります。

可能性として低くても、会計上は全てのポイントが使われる前提に立ちますので、使われていないポイントの総額が大きくなってきた場合はポイント消化を促すことも出てきます。

手数料

お客様にご負担いただきにくいクレジットの手数料(およそ3~5%)は、あまり改善の余地がありません。月あたりの取り扱い高が上がれば手数料の引き下げ交渉を行うこともできますが、有利な条件を引き出すのは難しい場合が多いと感じます。

それでも1年に1度程度は手数料の引き下げ余地がないのか交渉したり、別の決済会社への乗り換えを検討しましょう。

梱包材・同梱物

梱包時にかかるコストにはピッキング、緩衝材、チラシ等の販促物、納品書、段ボールが挙げられます。さらにギフト注文であれば熨斗やラッピングの資材も必要になります。

特に販促物は次回購入に向けた活動なので、あまりコストを意識しすぎるのもよくないですし、逆にコストをかけすぎると、顧客が「その分、値下げして欲しい」と感じる可能性があります。

過度に上質な紙にこだわらず、商品の良さやその他の取り扱い品を検討いただけるよう、内容の充実化に注力しましょう。

広告

変動費の中で最もコントロールできるのが広告費です。そして売上にも直結するだけに、最新の注意を払って計画を立てる必要があります。よくある広告予算は売上の10%(化粧品やサプリなら20~25%)を目安にするというものです。

対象は実質売上だったり、売上目標だったりと企業によって異なりますが、広告を打つ際にポイントアップや値引き、クーポン、送料負担などを合わせて行う場合は、それも広告予算に組み込むようにしましょう。

この予算編成を忘れてしまうと広告投入期間の変動費が急激に膨らむことになり、赤字になることも出てきます。次回購入率が高い、またはその仕掛けが講じてあり、リピート注文による売上(利益)を加味されているなら初回が赤字になっても問題にならないケースもあります。

利益体質へ向けた改善手順

限界利益を把握し、変動費の構成やコストダウンの方法を把握したら、利益体質に向けた改善を行なっていきます。ここで注意すべきは、利益率を重視し過ぎると売上自体が減ってしまう可能性が高まることです。

利益率を高めるということは、お客様に負担いただく比率が高まることを意味しますので、価格に敏感な顧客に敬遠されますし、売上が下がればレビューが減ったり、ショッピングモールであればランキング外になったり、検索でも上位に出にくくなります。

売上と利益はトレードオフ(両立できない関係性)にありますが、正しい戦略にのっとることでアウフヘーベン(矛盾する2つの事象の発展的統合の意)ができます。

これまで数百の売上アップをお手伝いしてきた中で、王道パターンは以下の手順です。

1.まずは売上を上げる。限界利益(率)を把握し、赤字ラインぎりぎりまで攻める。特に初年度は無謀に思えることにもチャレンジする

2.直近1年のリピート率、リピート売上を集計し、リピート率向上に向けた取り組みを行う

3.リピート改善の取り組みによって得られたリピート率、リピート売上から、変動費の予算配分を最適化する

4.値引き、クーポンなど赤字注文の改善施策の実施

早い店舗だと、2年ほどで利益体質に生まれ変わります。上記の取り組みは、自社ECサイトであれば顧客ベースで、ショッピングモールであれば商品ベースで取り組んでください。

まとめ

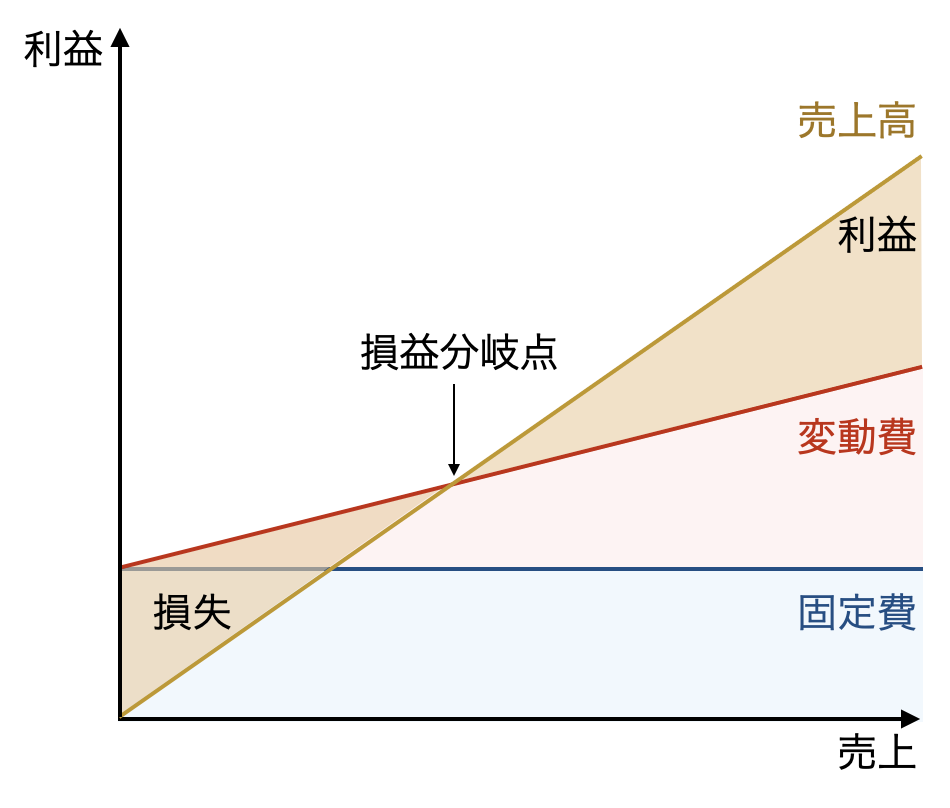

ビジネスマンなら、1度はこういう表を目にしたことがあるでしょう。

経営者はこの損益分岐点を超えれば、利益がどんどん生まれていくので、それまでの経緯は投資と考えます。逆にいうと、投資が十分にできないと損益分岐点を超えることはないので、事業を始める前に「いくらまで損失が許されるのか」という指標を現場に提示する必要があります。

一方でマネージャーや店長は、事業がどの位置にあるのか、また売上と変動費は反比例しているかを確認します。大型店でも廃業してしまうのは、売上アップに向けた投資から利益確保に向けた転換に失敗するからで、売上に合わせて広告費を増大させ、クーポンやポイントの割合も変えずにいると倉庫金額や仕入金額が増大し、融資が受けられなくなった時点で黒字倒産することもあります。

今は投資を行うフェーズなのか、利益を回収するフェーズなのか、定期的に実態を把握して利益体質なお店にしていきましょう。